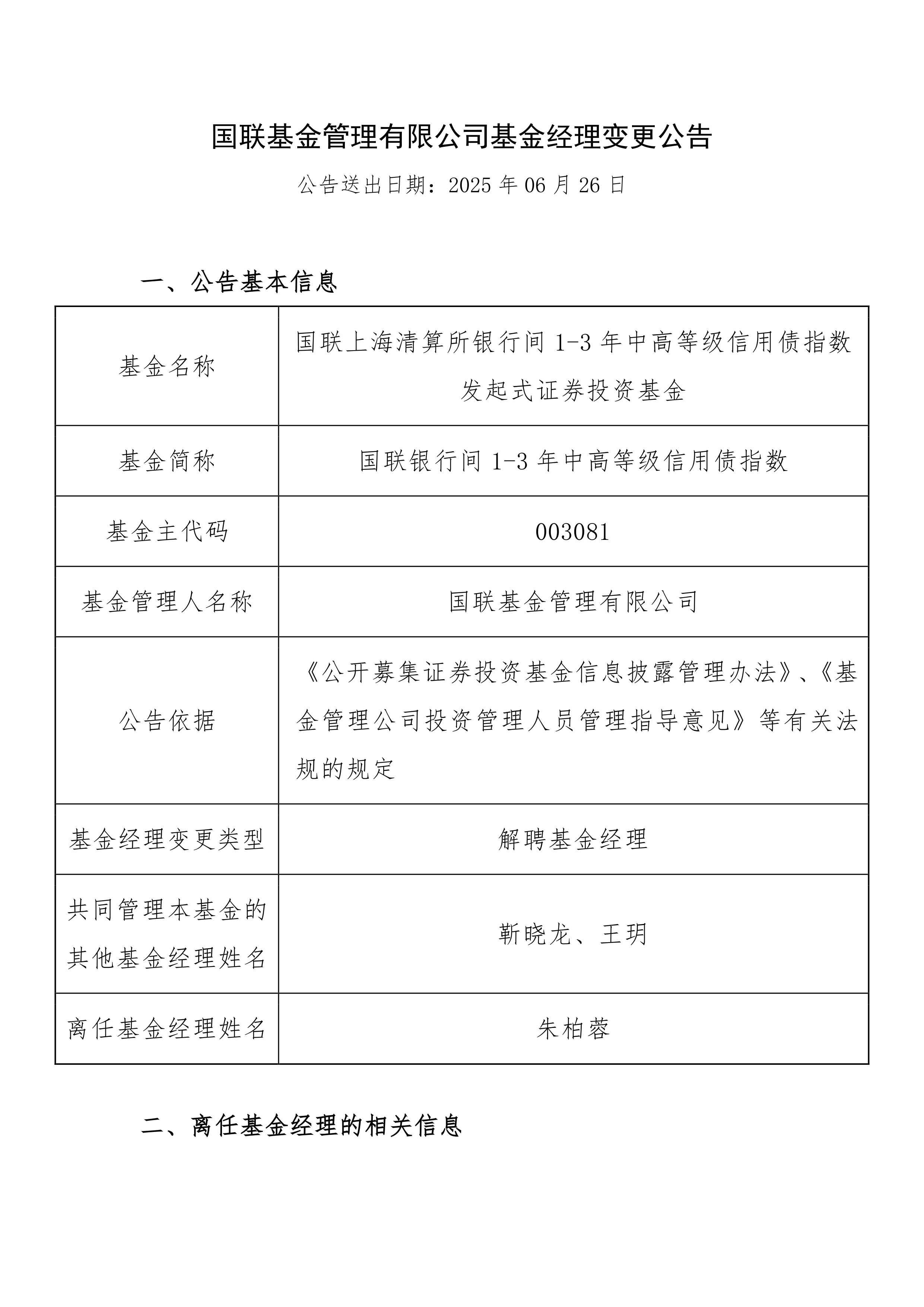

债市早参1月28日|吉林官宣退出地方债务重点省份;万科两笔债券展期成功,深铁集团借款23.6亿元驰援

债市要闻

图片来源于网络,如有侵权,请联系删除

【国家统计局:2025年全国规模以上工业企业利润增长0.6%】

图片来源于网络,如有侵权,请联系删除

1月27日,国家统计局数据显示,2025年,全国规模以上工业企业实现利润总额73982.0亿元,比上年增长0.6%。2025年,规模以上工业企业中,国有控股企业实现利润总额20561.0亿元,比上年下降3.9%;股份制企业实现利润总额55408.3亿元,下降0.1%;外商及港澳台投资企业实现利润总额17447.4亿元,增长4.2%;私营企业实现利润总额22810.6亿元,与上年持平。

【2025年记账式国债交易排名出炉 、、分列各类别首位】

财政部债务管理司27日发布2025年记账式国债现货交易统计情况,披露了承销团成员及相关机构在国债现货与柜台交易中的排名。数据显示,各类机构交易活跃度分化明显,类机构在现货市场整体占优,公司亦表现突出,柜台交易则呈现差异化竞争格局。在2025年记账式国债承销团国债现货交易总排名中,平安银行股份有限公司位列第一,紧随其后的是中信证券股份有限公司和股份有限公司,反映出银行与证券公司在国债现货市场上均具较强交易活跃度。从分类排名看,银行类成员现货交易量排名前三位依次为:平安银行、上海浦东发展银行、。非银行类成员现货交易量排名则由中信证券、东方证券、领跑。在面向个人和中小投资者的银行柜台国债交易量排名中,中国农业银行股份有限公司位居榜首,上海浦东发展银行和股份有限公司分列第二、三位,显示出国有大行及部分股份制银行在零售端国债服务的市场影响力。业内人士表示,排名客观反映了2025年度国债市场各类参与机构的交易活跃程度,有助于市场参与者了解行业格局,促进国债市场持续健康发展。

【深交所举办券商机构座谈会共话债券市场创新发展与务实合作】

1月27日,深交所举办券商机构座谈会。会上,深交所债券业务中心介绍了近期债券市场政策动态,并就科创债、商业不动产REITs、机构间REITs等重点创新产品的政策导向与发展机遇进行解读。与会券商代表结合市场实践,就产品创新机制、二级市场建设等方面提出了意见建议,现场交流务实高效。下一步,深交所将深入贯彻党的二十届四中全会和中央经济工作会议精神,紧扣债券市场功能完善与改革发展主线,与各市场参与方通力合作,稳步推进债券市场基础制度建设,持续丰富产品供给体系,着力提升服务实体经济效能,努力构建更加健全、更具活力、更有效率的债券市场。

【地方债券发行“开年提速”】

近期,山东等地陆续开启今年的地方债券发行工作。Wind数据显示,截至1月27日,年内各地发行地方债券规模合计5847亿元,其中新增专项债券约为1962亿元,占已发行地方债券的33.6%。在陆续发行债券的同时,各地也相继公布了今年一季度地方债券的发行计划。截至1月27日,江苏、四川、山东等多地计划在一季度发行的地方债券规模累计达到25930亿元,超过了2.5万亿元关口,这一计划规模也是近三年来最高的(2024年一季度计划发行17409亿元,2025年一季度计划发行25234亿元)。

【固收+扩容背景下,可转债基金单季缩水120亿元,或向“指数化”发展】

目前,全市场共38只(份额合并计)主动管理转债基金和2只转债ETF。截至2025年四季度末,主动管理转债基金规模581亿元,转债ETF规模610亿元。值得注意的是,在固收+基金大幅扩容的背景下,转债基金的份额规模却出现了收缩。四季度,主动管理转债基金的规模减少了25亿元,转债ETF规模减少了91亿元,可转债基金规模单季合计缩水了126亿元。华创证券固收首席周冠南则认为,可转债基金正在“指数化”。逻辑上,近年可转债市场净缩容使得险资、年金等配置需求未满足,从而净增加间接投资需求,这些增加的间接投资需求本身来自原直投转债的资金,要求更倾向于“能跟住指数”即可。部分可转债基金把握这一市场需求变化,将产品风格调整向“可转债指数增加型”,实现了规模的快速增长。

【万科三笔共68亿元债券展期落地债务违约危机得以缓解】

1月27日,万科(000002.SZ)债务化解取得重大进展,“22万科 MTN004”“22万科 MTN005” 两笔合计57亿元中期票据,展期议案3均获通过。加之此前余额11亿元的“21万科02” 债券展期方案落地,藉此,万科三笔合计68亿元债券展期成功,暂时解除了违约危机。与此同时,万科第一大股东深铁集团向其提供不超过23.6亿元借款,专项用于偿还公司公开市场债券本金与利息,为此次债券兑付提供了资金支持。分析人士指出,本次两笔中票展期方案均设置了固定兑付、部分本金先行兑付、展期1年及增信等多重安排,成为议案获通过的关键。不过,展期落地并不意味着万科已平安落地,未来两年万科还将迎来偿债高峰,叠加展期对公司信用带来的影响,其后续化债之路仍充满考验。

【吉林官宣退出地方债务重点省份】

随着一揽子化解地方债务风险举措快速落地,地方债务高风险省份名单再次出现调整。1月27日,吉林省人民政府新闻办公室披露的2026年吉林省政府工作报告(图解版)内容显示,当地成功退出地方债务重点省份。

【陕西省:2026年力争实现存量隐性债务清零】

据三秦网,陕西省第十四届人民代表大会第四次会议1月27日上午在西安开幕。省长赵刚代表省人民政府向大会报告工作。报告提到,2026年防控经济金融风险。建立与商品房去化周期相挂钩的房地产用地供应机制,多途径盘活存量商品房,稳妥处置房地产金融风险。完成“保回迁”任务。深化地方政府债务“借用管还”全生命周期管理。严防新增隐性债务,加快融资平台市场化转型,力争实现存量隐性债务清零。指导市县压减非必要开支,规范项目类支出,集中财力兜牢“三保”底线。完善防范化解金融风险监测预警机制,扎实推进高风险机构动态清零。

【天津市金融系统工作会议:着力防范化解风险支持全口径债务风险化解】

据天津日报,天津市金融系统工作会议1月23日召开,会议充分肯定过去一年全市金融工作取得的成效,深入分析当前面临的形势任务,明确今年重点工作。会议强调,要坚定践行金融工作的政治性、人民性,努力在防风险、强监管、促高质量发展上下功夫、见实效。要着力防范化解风险,支持全口径债务风险化解,加强金融领域风险防范,持续打击非法金融活动,确保金融体系稳定运行。要强化地方金融监管,健全完善监管体系,加强监管科技应用,寓监管于服务之中,持续净化金融环境。要全力服务高质量发展,做好金融“五篇大文章”,提升金融创新运营示范区建设能级,服务好重大战略和重点领域,积极拓宽直接融资渠道,赋能新质生产力发展。要加强党对金融工作的全面领导,扎实推进党的各方面建设,从严从实抓好中央巡视反馈意见整改,大力培育和弘扬中国特色金融文化,以高质量党建保障金融高质量发展。

【美联储传声筒:美联储预计将暂停降息恢复降息的路径尚不明确】

“美联储传声筒”Nick Timiraos表示,美联储官员本周预计将自去年9月连续三次降息以来首次维持利率不变。问题是,何种情况会促使美联储再次启动降息。答案取决于以下哪种风险先显现:劳动力市场出现崩溃,或通胀向2%的目标水平显著回落。自去年12月上次会议以来,这两者都尚未发生。结果是,即便白宫施加了巨大政治压力,委员会仍处于观望状态。大多数官员仍认为今年晚些时候仍可能降息,但对何时数据会支持降息存在分歧。

【德国新发20年期国债认购需求逼近纪录高点】

德国拟首次新发20年期国债,募资65亿欧元(约合77亿美元),投资者认购踊跃,需求接近创纪录水平。2047年5月到期的这期新债认购规模超过720亿欧元,略低于两年前30年期国债创下的纪录。据知情人士透露,该债券定价较可比债券高出2个基点,略低于最初的发行指引。

公开市场:

公开市场方面,央行公告称,1月27日以固定利率、数量招标方式开展了4020亿元7天期逆回购操作,操作利率1.40%,投标量4020亿元,中标量4020亿元。数据显示,当日3240亿元逆回购到期,据此计算,单日净投放780亿元。

信用债事件

■:预计2025年净亏损4.5亿元-6.4亿元;

■:预计2025年净利润11亿元-16.5亿元,同比扭亏为盈;

■:法院查封公司名下昆明市官渡镇不动产并决定司法拍卖;

■东方证券:担保发行2亿元人民币自贸离岸债,票息1.88%;

■:对CHIOIL 4.7 06/30/26发起现金回购要约,同步发行新票据;发行3亿美元高级债券,息票率7.00%;

■旭辉集团:多家子公司发生债务逾期规模合计29.351亿元,逾期债务均为银行项目贷款;

■广东珠江投资:“H21珠投2”自1月28日开市起停牌;

■联合国际:上调寿光金鑫国际长期发行人评级至“BBB”,展望稳定;

■:附属境内债券重组方案已获持有人会议审议通过;

■:拟发行25.74亿港元零息可换股债券,转换价每股2.6港元;

■“21西经发”:因出席表决权数额不足持有人会议未生效,会议议案亦未生效;

■中诚信国际:将无锡新投集团主体信用等级由AA调升至AA+,评级展望为稳定;

■23郫国投MTN001:票面利率下调364BP至2.16%,回售申请期为1月28日至2月3日。

市场动态:

【货币市场|货币市场利率涨跌参半】

周二,货币市场利率涨跌参半,其中银存间质押式回购加权平均利率1天期品种下行5.0BP报1.3674%,7天期上行0.95BP报1.5833%,14天期上行0.07BP报1.5976%,1月期上行0.14BP报1.5014%。

Shibor短端品种多数下行。隔夜品种下行4.9BP报1.371%;7天期上行2.1BP报1.564%;14天期持平报1.599%;1个月期下行0.02BP报1.5556%。

银行间回购定盘利率全线下跌。FR001跌3.0个基点报1.48%;FR007跌1.0个基点报1.63%;FR014跌1.0个基点报1.6%。

银银间回购定盘利率多数下跌。FDR001跌5.0个基点报1.37%;FDR007涨2.0个基点报1.58%;FDR014跌1.0个基点报1.59%。

【利率债|缺乏增量信息,债市收益率全线上行】

周二,国债期货收盘多数持平,30年期主力合约跌0.33%报112.09元,10年期主力合约收平报108.185元,5年期主力合约收平报105.84元,2年期主力合约收平报102.386元。

银行间主要利率债收益率全线上行,截至下午16:30分,10年期国债活跃券250016收益率上行0.45bp报1.8295%,10年期国开债活跃券250215收益率上行1.1bp至1.956%,30年期国债活跃券2500006收益率上行1.58bp至2.2578%。

业内人士指出,昨日大部分的长债收益率都从日内低点升到日内高点,之后又回来了一半。从传统的市场情绪强弱的角度来分析,当收益率的一波回调,幅度不及此前区间的一半,那是强势的表现。春节前对于宽松政策的期待不足,债市收益率经过此前一波回落后,进一步向下还需增量信息指引。

【信用债|信用债收益率普遍下行,全天总成交金额1181亿元】

周二,信用债收益率普遍下行,信用利差普遍收窄,全天总成交金额1181亿元;万科债多数上涨,“22万科06”涨近3%,万科两笔共57亿元债券展期成功。AAA级中短期票据中,1年期收益率下行0.05个基点报1.6743%,AA级中短期票据中,1年期收益率下行0.05个基点报1.7743%;AAA级城投债中,1年期收益率下行0.1个基点报1.7025%,AA级城投债中,1年期收益率下行1.1个基点报1.7704%。

涨幅超2%的信用债共3只,其中“24风电KV01”、“22万科06”、“24风电GVK2”涨幅居前,分别涨3.32%、2.97%、2.96%,分别成交1.03万元、24.59万元、1.01万元。

跌幅超2%的信用债共7只,“19滨海债”、“23万科MTN001”、“22万科04”跌幅居前,分别跌12.54%、9.39%、5.63%,分别成交40.67万元、4754.74万元、360.42万元。

高收益债:共141只收益率高于5%的信用债有成交,其中“23万科MTN001”、“23万科01”、“22万科02”收益率居前,分别为617.53%、229.36%、140.64%,分别成交4754.74万元、776.12万元、845.32万元。

【欧债市场|欧债收益率多数收跌,英国10年期国债收益率涨0.2个基点报4.104%】

周二,欧债收益率多数下行,英国10年期国债收益率涨0.2个基点报4.104%,法国10年期国债收益率跌1.4个基点报2.912%,德国10年期国债收益率跌0.7个基点报2.438%,意大利10年期国债收益率跌3.9个基点报3.907%,西班牙10年期国债收益率跌2.4个基点报3.338%。

【美债市场|美债收益率涨跌不一,2年期美债收益率涨0.64个基点报3.596%】

周二,美债收益率涨跌不一,2年期美债收益率涨0.64个基点报3.596%,3年期美债收益率跌0.55个基点报3.646%,5年期美债收益率跌24.80个基点报3.573%,10年期美债收益率涨2.79个基点报4.243%,30年期美债收益率涨5.60个基点报4.860%。

(文章来源:财联社)